記事一覧( 10 件 )

消費税申告書期限の延長手続き

令和3年3月31日以後に終了する事業年度等の終了の日の属する課税期間から、法人税の申告期限の延長の特例の適用を受ける法人については、消費税の確定申告の期限を1月延長することが可能になりました。 ただし、納付は、決算期から2ヶ月以内のままとなります。 提出期限は適用を受けようとする事業年度等終了の日の属する課税期間の末日までに提出が必要となります。ただ、ま ...続きを見る

設立中の会社が支払った消費税の処理

設立中の会社は、設立前から準備する必要があるため設立中に支払った費用や資産の課税仕入をどのように控除するのでしょうか。 設立中の会社の損益については、法人税基本通達2-6-2で「法人の設立期間中に当該設立中の法人について生じた損益は、当該法人のその設立後最初の事業年度の所得の金額の計算に含めて申告することができるものとする。(ただし、設立期間がその設立に通 ...続きを見る

有価証券の売却時の消費税

【上場株式】 上場株式などの株式は、金融商品取引法第2条1項に規定する有価証券となり、売却した場合には、消費税は非課税取引となります。ただし、課税売上割合の計算上分母に含める金額は、譲渡金額の5%になります。 【証券投資信託】 証券投資信託の受益証券も金融商品取引法第2条1項に規定する有価証券となります。 消費税においては、個々の取引等が課税対象となることか ...続きを見る

(軽減税率)売上高の税率ごとに区分できない場合

基準期間における課税売上高が5,000万円以下の中小事業者で、売上高を税率の異なるごとに区分することにつき困難な事情がある事業者については、以下の割合により売上高を税率ごとに区分することが認められています。なお、この困難な事情があるかどうかは、納税者が困難に思うかどうかとされていますので、税理士が可能かどうか判断するものではないことになります。 困難な事業がある ...続きを見る

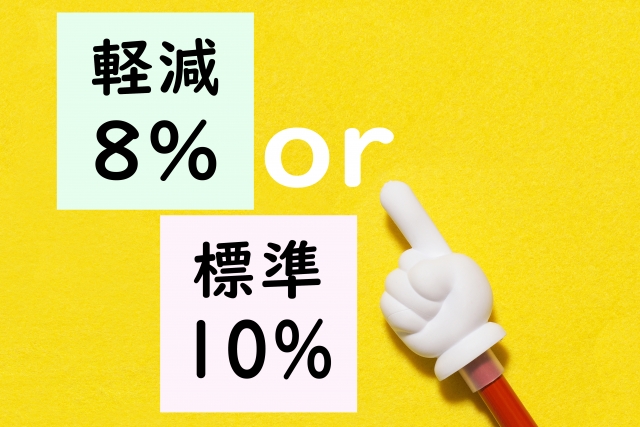

消費税10%、軽減税率がスタートします。

明日10月1日。 消費税率が10%に上がり、軽減税率が導入されます。 何が8%で、何が10%か、という線引きなのですが、基本的な基準はこのようになっています。 ① 飲食料品(お酒、外食を除く) ② 週2回以上発行される新聞(定期購読されるものに限る) 軽減税率になりそうで、ならないもの。 逆に、軽減税率にならなさそうで、なるもの。 最近テレビのニュー ...続きを見る

株券の発行がない場合の株式の譲渡の内外判定

株券の発行がある場合で証券会社で保護預かりとなっている場合は、その証券会社の所在地で消費税の内外判定をすることになります。したがって、外国株式は国外の保管機関で保護預かりになりますので国外取引なります。 では、株券の発行ない場合はどうなるのでしょうか? この場合には、「資産の譲渡または貸付に係る事務所等の所在地」により内外判定を行います。したがって、株式の ...続きを見る

納品書と請求書で適格請求書の記載事項を満たすための納品書等の記載事項

消費税の改正に対応して各企業が対応していることもあり、消費税に関する質問が増えてきました。 将来の適格請求書を見越して対応していく必要がありますのでたいへんですね。 ほとんどの消費税に関する問題は、国税庁のHPの「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」等に記載があります。 今回も記載がありましたので、それに基づいて説明します。 &nbs ...続きを見る

サラリーマンから購入した販売用不動産の消費税

不動産販売業者がサラリーマンから販売用の不動産を購入した場合には消費税はどうなるのでしょうか? サラリーマンは事業を行っていませんので、消費税はかからないようにも思われます。 しかし、不動産販売業者は事業として不動産を購入することになりますので課税仕入に当たりますので、建物部分は消費税の対象となります。これは、日本の消費税がインボイス方式を採用していない ...続きを見る

税理士が発行する領収書の印紙税

50,000円以上の領収書には収入印紙を貼ることが原則です。これは印紙税法の第17号文書として規定されています。 金銭又は有価証券の受取書であっても、受け取った金銭などがその受取人にとって営業に関しないものである場合には、非課税となります。 営業というのは、一般に、営利を目的として同種の行為を反復継続して行うことです。 「受取人にとって営業に関するかどうか」が収入 ...続きを見る