相続開始から相続税申告まで

相続開始(被相続人の死亡)から、相続税の申告期限までは10カ月。

時間があるように思えますが、10カ月というのは、場合によってはあっという間、ということがよくあります。

相続人がするべきことは、意外にたくさんありますので、専門家の力を借りながら進めていきましょう。

※ 一般的な場合の記載になります。

被相続人、相続人の状況により手続きは変わることがあります。

時間があるように思えますが、10カ月というのは、場合によってはあっという間、ということがよくあります。

相続人がするべきことは、意外にたくさんありますので、専門家の力を借りながら進めていきましょう。

※ 一般的な場合の記載になります。

被相続人、相続人の状況により手続きは変わることがあります。

相続開始から7日以内にすること

○ 死亡届の提出

○ 通夜、葬儀、初七日

○ 通夜、葬儀、初七日

相続開始から3カ月以内にすること

もし相続放棄、限定承認する場合は、相続が発生したことを知ってから3カ月以内に手続きを行わなければいけません。

そのためには、早めに相続人の確定、財産、負債の確認を行っておく必要があります。

○ 遺言書の確認・検認

○ 相続人の確定

○ 生命保険会社への保険請求

○ 公的年金

○ 金融機関への連絡

○ 財産・負債の確認

そのためには、早めに相続人の確定、財産、負債の確認を行っておく必要があります。

○ 遺言書の確認・検認

○ 相続人の確定

○ 生命保険会社への保険請求

○ 公的年金

○ 金融機関への連絡

○ 財産・負債の確認

相続開始から4カ月以内にすること

○ 準確定申告

確定申告をしなければならない人が年の中途で死亡した場合、相続人は、相続の開始があったことを知った日の翌月から4カ月以内に準確定申告をしなければなりません。

確定申告をしなければならない人が年の中途で死亡した場合、相続人は、相続の開始があったことを知った日の翌月から4カ月以内に準確定申告をしなければなりません。

相続開始から10カ月以内にすること

○ 相続税の申告・納付

相続税の申告は被相続人が死亡したことを知った日の翌日から10カ月以内に行います。

相続税の申告は被相続人が死亡したことを知った日の翌日から10カ月以内に行います。

相続税対策

相続税対策は、以下の3つの切り口から考えます。

① 節税対策

② 納税資金対策

③ 争族対策

① 節税対策

② 納税資金対策

③ 争族対策

① 節税対策

生前贈与

生命保険の加入

小規模宅地の特例

など、いくつかありますので、

状況に応じた節税対策をご提案させていただきます。

② 納税資金対策

相続財産に不動産が占める割合が高い場合など、納税資金が不足することがあります。

事前シミュレーションを行い、納税資金が不足することが予想される場合には、生命保険の加入や資産構成の見直しなどにより納税資金を準備しておく必要があります。

③ 争族対策

相続財産の多寡には関係なく遺言書を作りましょう。

遺言書を作る過程でも感謝や思いを感じることがあります。

また、家族も安心することができます。

セミナー情報

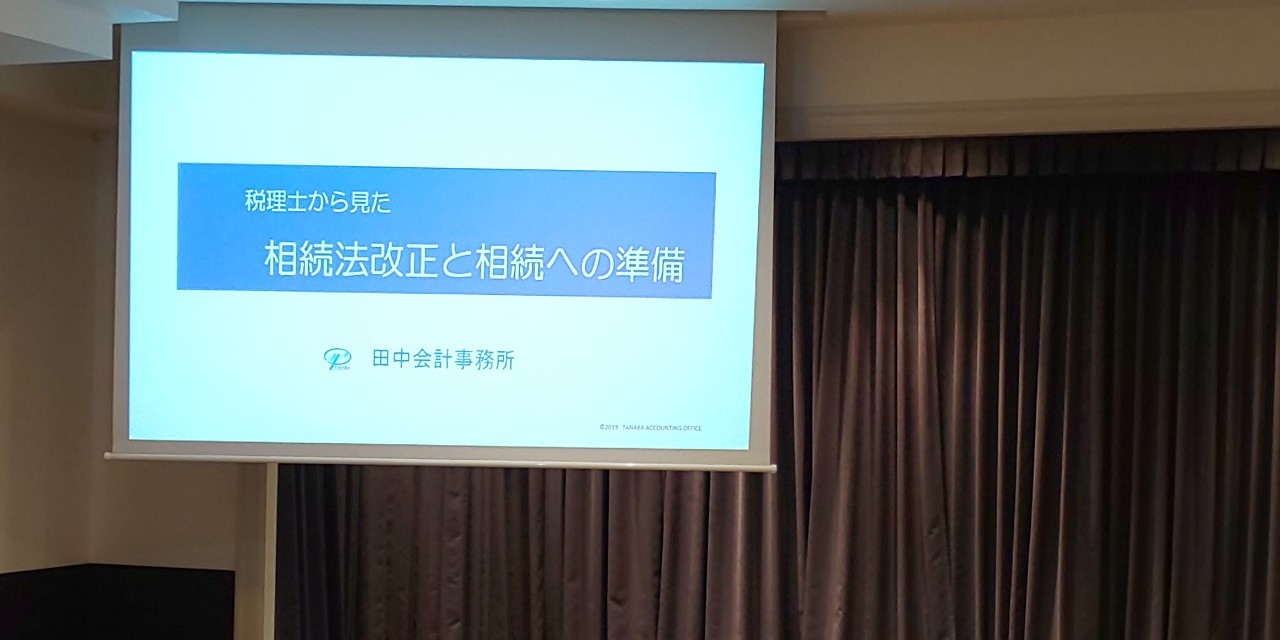

8月24日に株式会社レクスト関西様の葬祭見学会が行われました。

そのイベントコーナーの一つとして『相続法の改正と相続の準備』の相続セミナーをさせていただきました。

そのイベントコーナーの一つとして『相続法の改正と相続の準備』の相続セミナーをさせていただきました。

.jpg)

報酬

資産の状況、業務の内容を踏まえて、決定させていただきます。

事前打ち合わせには、充分な時間を取り、お見積もりをさせていただきます。

業務内容、私たちとの相性、お支払いいただく報酬をじっくりご検討いただき、ご契約のご判断をお願い申し上げます。

事前打ち合わせには、充分な時間を取り、お見積もりをさせていただきます。

業務内容、私たちとの相性、お支払いいただく報酬をじっくりご検討いただき、ご契約のご判断をお願い申し上げます。