自社の決算書をもとに、財務分析を、税理士や銀行にしてもらったことがあるという方もいらっしゃると思います。

しかし、分析結果が詳細であればあるほど、何をどう見ていいかわからないという場合もあるのではないでしょうか。

分析されたすべての指標を理解するのはなかなか大変です。

まずは、初級編として、2つの代表的な指標に絞って、チェックをしてみることをオススメしたいと思います。

では、1つ目の指標です。

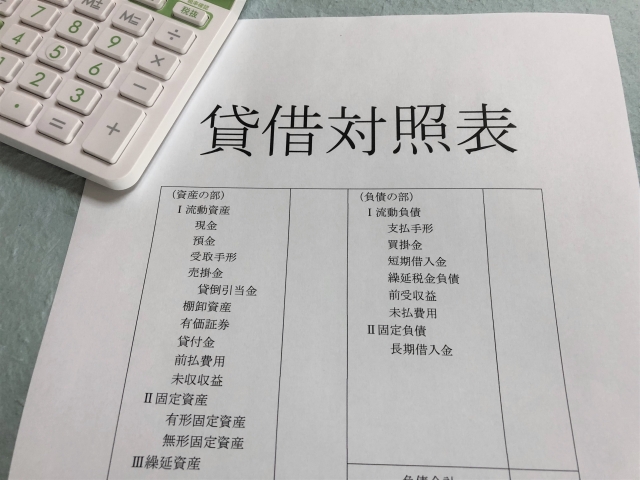

流動資産とは、(原則)1年以内に現金化される資産のことです。

例えば、現金、預金、受取手形、売掛金、商品などのことで、貸借対照表の左上に分類される勘定科目です。

逆に、流動負債とは、(原則)1年以内に支払わなければならない債務のことです。

支払手形、買掛金、未払金、短期借入金などのことで、貸借対照表の右上に分類される勘定科目です。

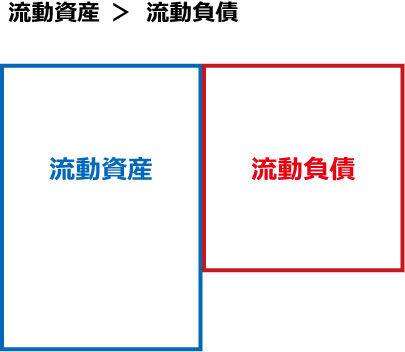

つまり、流動比率とは、

⚪「1年以内に現金化される資産」…流動資産、と

⚪「1年以内に支払わなければならない債務」…流動負債

を比べて、どちらがどの程度上回っているかチェックして、その会社の短期的な資金繰りは、どうなのか、を見る指標ということになります。

例えば、このような場合はどうでしょうか。

流動資産を流動負債が上回っている状態。

つまり、

では、上回っているのは良いとして、「どの程度上回っていればいいのか?」という基準の話になるのですが…。

パーセントで言うと、

逆に、この流動比率が100%を切っているとどのような状態か?というと…

この流動比率は、比較的チェックが簡単です。

決算書や試算表の貸借対照表には、流動資産の合計額と流動負債の合計額が必ず記載されています。

複雑な計算式は必要なく、流動資産計を流動負債計で割って、パーセント表示するだけで求められます。

また電卓がなくても、100%を超えているか、200%を超えているかのだいたいの目安チェックが可能です。

あと、在庫、棚卸資産が多い会社は、少し注意が必要です。

在庫が滞留し、現金化されるのに時間がかかるということが起こりがちです。

このようなケースでは、在庫を含んだ流動資産でチェックをすると、実質的な短期的資金繰りを反映しないことがあります。

在庫を含まない流動資産でチェックする「当座比率」という指標を使えば、真の短期の安全性をチェックすることが可能です。

この指標も、100%以上が望ましいとされています。

在庫の多い会社は、流動比率だけではなく、この当座比率もチェックが必要です。

次回は、貸借対照表、もう一つの代表的な指標「自己資本比率」について、述べてみたいと思います。

※ 同様な手法が可能かどうかは、お客様の状況、景気動向、経済状況、その時点での法令などによって異なる場合があります。

弊所との契約に基づいて実施した場合を除き、本情報の利用により損害が発生することがあっても、弊所では一切責任を負いかねますのでご了承ください。

しかし、分析結果が詳細であればあるほど、何をどう見ていいかわからないという場合もあるのではないでしょうか。

分析されたすべての指標を理解するのはなかなか大変です。

まずは、初級編として、2つの代表的な指標に絞って、チェックをしてみることをオススメしたいと思います。

では、1つ目の指標です。

① 流動比率 ・・・ 短期的な安全性(資金繰り)を見る指標

【計算式】 流動資産 ÷ 流動負債 × 100(%)

流動資産とは、(原則)1年以内に現金化される資産のことです。

例えば、現金、預金、受取手形、売掛金、商品などのことで、貸借対照表の左上に分類される勘定科目です。

逆に、流動負債とは、(原則)1年以内に支払わなければならない債務のことです。

支払手形、買掛金、未払金、短期借入金などのことで、貸借対照表の右上に分類される勘定科目です。

つまり、流動比率とは、

⚪「1年以内に現金化される資産」…流動資産、と

⚪「1年以内に支払わなければならない債務」…流動負債

を比べて、どちらがどの程度上回っているかチェックして、その会社の短期的な資金繰りは、どうなのか、を見る指標ということになります。

例えば、このような場合はどうでしょうか。

流動資産を流動負債が上回っている状態。

つまり、

状態にあり、短期的な資金繰りについては問題がない、健全な状態であると言えます。「現金化される資産が、支払うべき債務を上回り、払うべきものが払える」

では、上回っているのは良いとして、「どの程度上回っていればいいのか?」という基準の話になるのですが…。

パーセントで言うと、

というのが、健全な状態である目安とされています。100%以上が最低限望ましく、理想は200%

逆に、この流動比率が100%を切っているとどのような状態か?というと…

ということになりますので、近いうちに資金不足になる恐れがある、ということになります。「払うべき債務が現金化される資産を上回り、払うべきものが払えない状態」

この流動比率は、比較的チェックが簡単です。

決算書や試算表の貸借対照表には、流動資産の合計額と流動負債の合計額が必ず記載されています。

複雑な計算式は必要なく、流動資産計を流動負債計で割って、パーセント表示するだけで求められます。

また電卓がなくても、100%を超えているか、200%を超えているかのだいたいの目安チェックが可能です。

あと、在庫、棚卸資産が多い会社は、少し注意が必要です。

在庫が滞留し、現金化されるのに時間がかかるということが起こりがちです。

このようなケースでは、在庫を含んだ流動資産でチェックをすると、実質的な短期的資金繰りを反映しないことがあります。

在庫を含まない流動資産でチェックする「当座比率」という指標を使えば、真の短期の安全性をチェックすることが可能です。

①´ 当座比率 ・・・ 真の短期的な安全性(資金繰り)を見る指標

【計算式】 当座資産 ÷ 流動負債 × 100(%)

当座資産 = 流動資産 - 棚卸資産

この指標も、100%以上が望ましいとされています。

在庫の多い会社は、流動比率だけではなく、この当座比率もチェックが必要です。

次回は、貸借対照表、もう一つの代表的な指標「自己資本比率」について、述べてみたいと思います。

※ 同様な手法が可能かどうかは、お客様の状況、景気動向、経済状況、その時点での法令などによって異なる場合があります。

弊所との契約に基づいて実施した場合を除き、本情報の利用により損害が発生することがあっても、弊所では一切責任を負いかねますのでご了承ください。